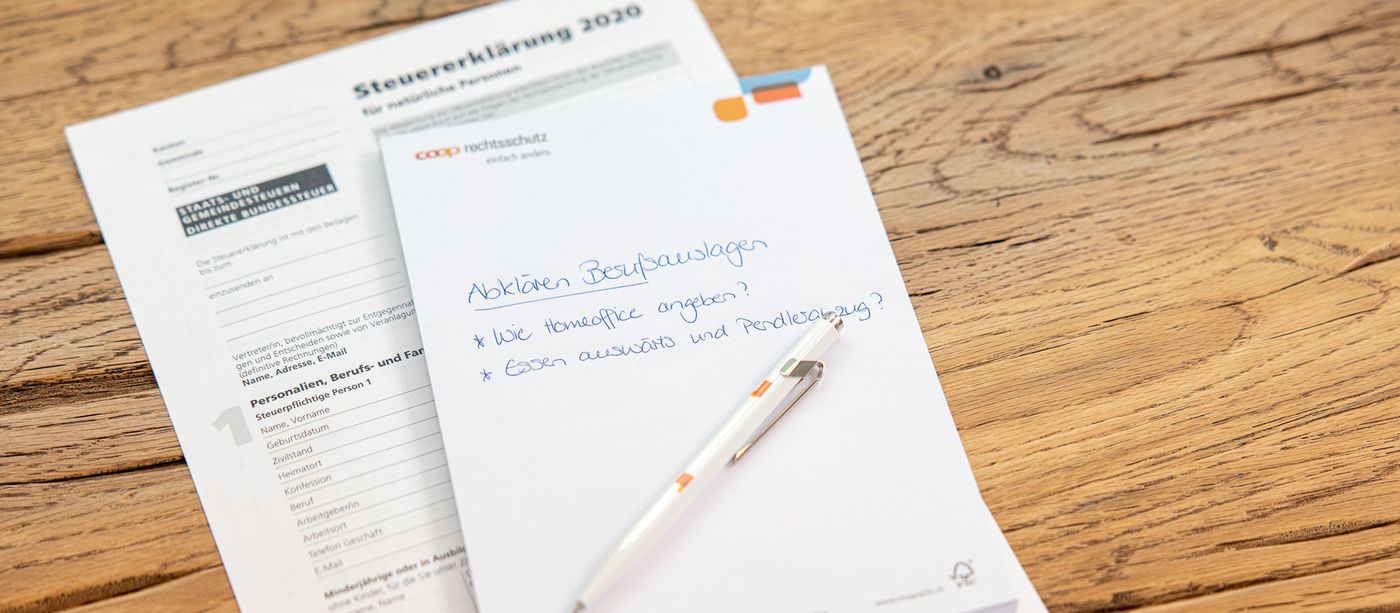

Während die Einkommen und Ersatzeinkommen unverändert gehandhabt werden, ist auf die Abzüge ein besonderes Augenmerk zu legen. Denn die Abzüge haben sich faktisch geändert. Erwähnt werden explizit die «auswärtige Verpflegung» über den Mittag oder die Kosten für den «Arbeitsweg». Beides fällt im Homeoffice weg. Auch die Kurzarbeit muss berücksichtigt werden, da es dadurch zu weniger Arbeitstagen gekommen ist.

Bund und Kantone haben sich mit den Auswirkungen von Corona auf die Steuererklärung auseinandergesetzt und entsprechende Massnahmen verabschiedet. Eine nationale Einigkeit darüber, wie die Einflüsse von COVID-19 zu handhaben sind, besteht indessen nicht.

Die Kantone haben die Abzugsfähigkeit im Lichte von Corona verschieden geregelt.

Der Kanton Zürich als Beispiel hat es elegant gelöst, in dem er zusammengefasst zu den Abzügen festhält: «…wie sie ohne Massnahmen zur Bekämpfung der Covid 19-Pandemie angefallen wären. Insbesondere werden diese Berufskosten nicht um die Covid-19 bedingten Homeoffice-Tage gekürzt. Diese Handhabung schliesst im Gegenzug einen Abzug für Homeoffice-Kosten aus.»

Etwas komplizierter und weit weniger pragmatisch regeln es zum Teil andere Kantone. Hier verlinken wir für Sie einige anwendbare Merkblätter oder FAQ von ausgewählten Kantonen: